Lãi suất tiền gửi giảm sút khiến cho hoạt động mua bán sổ tiết kiệm phát triển ồ ạt trong thời gian gần đây. Tuy nhiên, hoạt động mua bán sổ tiết kiệm không đơn giản là chuyện “trả tiền, nhận sổ” mà tiềm ẩn nguy cơ lừa đảo cao.

“Lấy của người chán, bán cho người cần”

Trong bối cảnh hàng loạt ngân hàng giảm lãi suất tiết kiệm, nhiều cá nhân muốn đáo hạn sớm để tranh thủ kịp thời gửi lại ngân hàng trước khi lãi suất giảm sâu hoặc do cần vốn nhưng lo ngại việc tất toán sổ tiết kiệm sớm sẽ chỉ nhận được lãi không kỳ hạn. Chính vì thế, cụm từ “mua bán sổ tiết kiệm” xuất hiện ngày càng nhiều không chỉ trên những công cụ tìm kiếm của các trang mạng xã hội.

Chỉ cần gõ lên thanh tìm kiếm, có đến hàng triệu kết quả trả về liên quan đến việc mua bán, chuyển nhượng sổ tiết kiệm. Thậm chí có những trang web dịch vụ môi giới mở ra với mục đích “lấy của người chán, bán cho người cần”.

Những tổ chức cung cấp dịch vụ môi giới mua bán, chuyển nhượng sổ tiết kiệm này cam kết mua lại sổ với số tiền mong muốn hoặc bán sổ đã được gửi ở ngân hàng với kỳ hạn mà khách yêu cầu. Khách hàng có nhu cầu chỉ cần đặt cọc số tiền từ 500.000 đồng – 1.000.000 đồng là có thể mua/bán sổ tiết kiệm đúng giá trị và kỳ hạn mà mình mong muốn.

Những người đang chào bán sổ tiết kiệm chủ yếu là những khách hàng đã gửi được tiền với lãi suất trên 11-12% trong giai đoạn lãi suất tiền gửi tăng nóng hồi quý IV/2022 hoặc đầu năm 2023. Giờ đây, do cần vốn và ngại việc tất toán sổ sẽ chỉ nhận được lãi của tiền gửi không kỳ hạn, không ít chủ sổ tiết kiệm đã tìm đến cách sang nhượng cho người khác. Số khác thì lại muốn tranh thủ đáo hạn để gửi lại ngân hàng lúc lãi suất vẫn chưa giảm sâu.

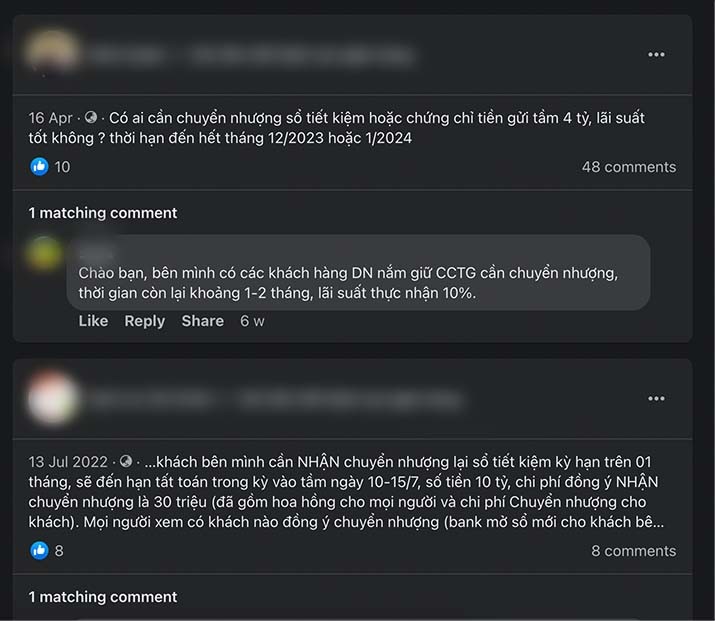

Truy cập vào một hội nhóm về gửi tiết kiệm ngân hàng trên Facebook có thể thấy hàng loạt những bài đăng có nhu cầu chuyển nhượng hoặc nhận chuyển nhượng sổ tiết kiệm có mức lãi suất từ 11% trở lên.

Không chỉ người bán nhận được lợi ích mà kể cả bên mua cũng được hưởng lợi khi kỳ hạn còn lại chỉ ít tháng nhưng lại được hưởng lãi suất cao hơn rất nhiều so với mở số tiết kiệm mới với mức lãi suất thấp hơn ở thời điểm hiện nay.

Tiềm ẩn nguy cơ lừa đảo?

Chia sẻ với PV An ninh tiền tệ, Luật sư Diệp Năng Bình- Trưởng Văn phòng Luật sư Tinh Thông Luật cho biết căn cứ Điều 14 Thông tư 48/2018/ TT-NHNN quy định “Tổ chức tín dụng hướng dẫn người gửi tiền thực hiện giao dịch chuyển giao quyền sở hữu tiền gửi tiết kiệm phù hợp với quy định của pháp luật có liên quan. Trừ trường hợp chuyển giao quyền sở hữu theo thừa kế, đối tượng nhận chuyển giao quyền sở hữu phải đảm bảo phù hợp với quy định tại khoản 2 Điều 4 Thông tư này.” Theo đó, sổ tiết kiệm cũng được coi là giấy tờ có giá và người chủ sở hữu có đầy đủ các quyền định đoạt tài sản theo quy định của pháp luật và việc chuyển giao không thông qua giao dịch giữa các cá nhân với nhau mà được thực hiện thông qua tổ chức tín dụng nơi có tiền gửi.

Thủ tục chuyển nhượng cũng đơn giản, nhanh gọn tại chi nhánh/phòng giao dịch ngân hàng dưới sự hỗ trợ của giao dịch viên. Hình thức chuyển giao quyền sở hữu tiền gửi tiết kiệm được các ngân hàng đang áp dụng đó là ủy quyền cho người khác nhận tiền khi đến hạn; cho – tặng sổ tiết kiệm.

Tuy nhiên, theo Luật sư Diệp Năng Bình, người dân thực hiện chuyển nhượng và nhận chuyển nhượng sổ tiết kiệm cần lưu ý phải tuân thủ theo các quy định tại Thông tư 48/2018/ TT-NHNN để tránh trường hợp vi phạm pháp luật.

Đồng thời, hoạt động mua bán sổ tiết kiệm không thể đơn giản như “trả tiền, nhận sổ”, bởi nó tiềm ẩn nguy cơ lừa đảo cao. Vì trong trường hợp không đăng ký tại ngân hàng, người mua đã chuyển tiền đầy đủ và cầm sổ về nhưng người bán thì vẫn còn nguyên quyền tài sản đối với số tiền gửi trong ngân hàng. Nên, người bán vẫn có thể làm thủ tục báo mất sổ và làm lại, hoặc ra ngân hàng thực hiện các thủ tục rút tiền một cách bình thường mà không cần cầm theo sổ tiết kiệm.Đến lúc đó, người mua sẽ chỉ giữ trong tay một tờ giấy không có giá trị và vẫn mất tiền.

“Khi sang nhượng sổ tiết kiệm thì phải thực hiện và đăng ký với ngân hàng nơi có tiền gửi theo quy định. Việc đăng ký này buộc phải có đầy đủ các bên mua, bán, ngân hàng tham gia thực hiện tại phòng giao dịch ngân hàng. Khi chuyển nhượng, người thực hiện phải trao đổi cẩn thận với nhân viên ngân hàng để được hỗ trợ tốt nhất và đúng quy định pháp luật, tránh các rủi ro liên quan đến tiền gửi”, Luật sư Bình chia sẻ.